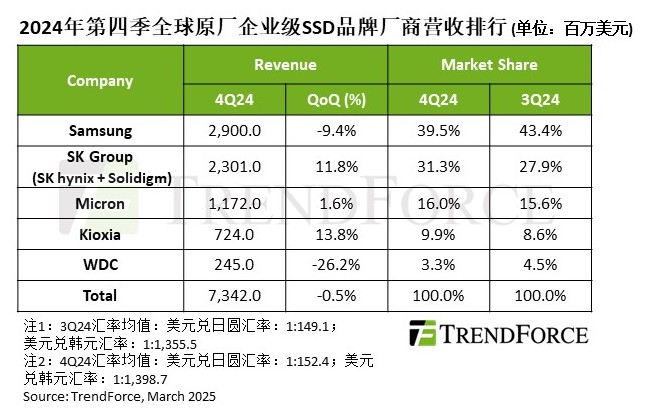

根据TrendForce集邦咨询最新调查,2024年第四季Enterprise SSD(企业级固态硬盘)订单由于NVIDIA H系列产品陆续到货,以及中国大型CSP维持采购动能等因素,需求和前一季持平。合约价则受到消费性产品市场疲软影响,最终维持与第三季相同水平。据此,2024年第四季原厂Enterprise SSD营收为73.4亿美元,微幅下滑0.5%。

观察2025年第一季市况,尽管4TB及8TB的Enterprise SSD持续受惠于AI Training需求,但采购量成长仍不敌淡季效应。此外,市场供过于求态势明显,且部分供应商积极消化16TB及30TB产品库存,预计可能导致第一季Enterprise SSD合约价格跌幅在18%至23%间,相关营收将因此大幅下滑近30%,这种情况将于2025年下半年后逐渐改善。

分析各供应商Enterprise SSD营收表现,市占第一的Samsung(三星)虽然订单成长超乎预期,但因产能调整不及,部分订单延后出货,2024年第四季营收季减近10%,为29亿美元。

SK Group[SK集团含SK hynix(SK海力士)及Solidigm(思得)]受惠于出货持续增长,第四季Enterprise SSD营收季增11.8%,达23亿美元,市占第二名。该公司合并的综效已开始显现,Solidigm已量产SK TLC方案PCIe 5.0 SSD,有助于SK Group全力冲刺Enterprise SSD市占率。

Micron(美光)第四季营收维持与前一季水平,即便30TB产品需求略为放缓,该公司仍不断扩大Server(服务器)合作客户数量,营收成长至11.7亿美元,市占率16.0%,排名第三。

Kioxia(铠侠)受惠于扩大与北美CSP业者的合作,掌握机会积极扩大Enterprise SSD出货量,2024年第四季营收季增13.8%,达7.24亿美元,市占第四。排名第五的Western Digital/SanDisk(西部数据/闪迪)因大容量产品出货未有进展,第四季营收仅有2.45亿元。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询SR_MI@trendforce.cn。

相关文章

相关报告