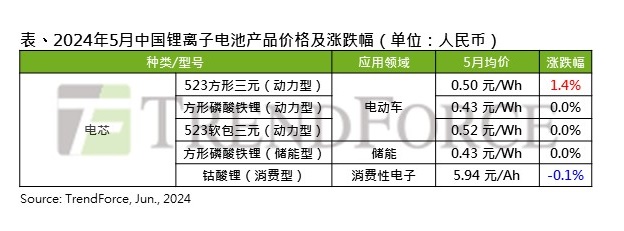

根据TrendForce集邦咨询最新研究显示,今年一季度动力电池产业链经历产能利用率低谷期后,3月以来市场需求明显回暖,4月旺季行情需求爆发,带动锂电池产业排产回升,动力电池价格略为回升。5月市场延续旺季行情,动力电池需求平稳,连带使得价格持稳,其中,方形三元、方形铁锂和软包型三元动力电芯人民币月均价分别为0.50元/Wh、0.43元/Wh和0.52元/Wh。

在储能电芯的部分,5月太阳能搭配储能的需求高涨,同时5-6月中国市场储能并网项目进入备货时节,企业订单量保持成长,部分企业产品价格小幅上调,其中,磷酸铁锂储能电芯5月人民币均价0.43元/Wh,较前一季度持平。

TrendForce集邦咨询分析,目前储能电芯产品正由280Ah向314Ah切换,虽然314Ah储能电芯目前还未大量出货,但随着搭载314Ah电芯的储能系统于上半年陆续量产,预计下半年其在大型储能和工商业储能市场的渗透率将逐步提升,性价比优势也将逐步显现。

以整个季度来看,TrendForce集邦咨询表示,二季度市场需求整体优于预期,动力及储能电芯价格整体持稳。但需注意的是,在4-5月旺季行情下产业链备货超出终端装机需求,同时受到电芯厂超产影响,产业进入库存堆高的阶段。TrendForce集邦咨询预期,6月电池材料采购需求短期内将有所回落,锂价将承受下跌压力,动力及储能电芯材料成本支撑减弱,第二季末电芯价格预估将稳中小幅回调。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下新能源研究处相关报告与产业数据,请至https://www.trendforce.cn/research/et查阅,或洽询GER_MI@trendforce.cn。

相关文章

相关报告