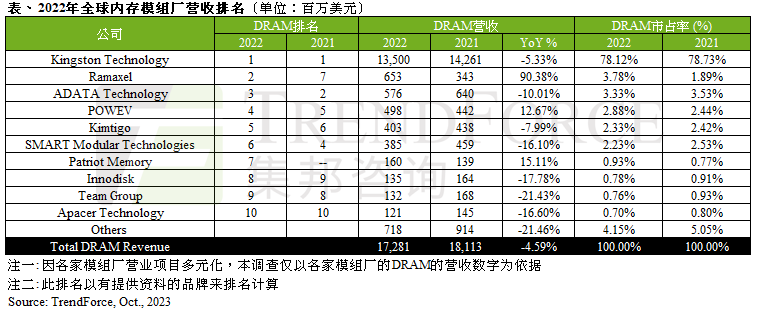

受高通胀冲击消费电子产品买气影响,据TrendForce集邦咨询统计,2022年全球DRAM模组市场整体销售额173亿美元,年衰退约4.6%;其中各模组厂因供应的领域不同,使得各家营收表现差异较大。

TrendForce集邦咨询统计,2022年全球前五大存储器模组厂占整体销售额90%;前十名则合计囊括全球模组市场的96%营业额,其中Kingston(金士顿)的市占达78%,虽营收小幅下跌,仍维持全球第一。尽管终端市场需求不佳,但基于Kingston品牌规模,加上完整的产品供应链,使得其营收衰退幅度较小,仅衰退5.3%,稳居市占排名第一。

受品牌布局策略不同所影响,各模组厂营收表现有所差异

排名第二的Ramaxel(记忆科技)在2022年成长近九成虽表现亮眼,但探究其主因在于2021年衰退幅度大,导致基期低之下所造成的数字,如排除2021年,与前几年营收相较,营收规模呈合理走势。记忆科技在去年服务器领域确有大幅斩获,在Server OEM通过客户验证,PC OEM端亦稳定供货成长,在双领域出货增长的带动下,2022年营收增长符合该公司营运规模与表现。ADATA(威刚科技)主要供货为消费型产品,虽去年亦积极布局工控、车用及电竞类高毛利产品,但现阶段占比仍低,故难以抵挡全球需求紧缩带来的影响,营收衰退10.0%,排名第三。

POWEV(嘉合劲威),受惠于旗下品牌于电竞市场耕耘有所斩获,营收向上,再加上多元的渠道销售模式,带动该品牌营收成长12.7%,排名位居第四。Kimtigo(金泰克)2022年虽积极开发各领域产品,拓展全球版图,但仍不敌电子消费力道下滑,营收衰退,排名则小幅上升至第五。

美商SMART Modular(世迈科技)主要耕耘工控市场,受通胀攀升影响,企业采购预算有限, 需求下滑,因此营收成衰退16.1%,排名位居第六。而此次重新上榜的Patriot Memory(博帝科技),积极拓展新业务,2022年收到国家招标方案相关需求,贡献营收成长15.1%,排名第七。

新应用成长初期,营收贡献力道有限;在全球经济衰退阶段下,营收跌幅超过15%

此次排名从第九上升至第八名的Innodisk(宜鼎),基于工业应用开发多年的硬实力,将触角延伸至工业智能物联(AIoT)相关应用,然该领域仍于成长初期,难以抵挡来自主要销售的工控产品需求下滑,营收下跌17.8%。Team Group(十铨),2022下半年受到渠道库存去化所影响,需求明显下滑,营收年减21.4%,排名降至第九名。然而,由于十铨近年积极推广旗下电竞品牌,意欲进攻利基市场,展望未来,倘若计算机相关需求回升,营收成长可期。Apacer(宇瞻)此次排名同为第十名,因全球景气低迷,2022下半年终端销售力道逐季下滑,客户订单较为收敛,营收衰退16.6%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询service@trendforce.cn

相关文章

相关报告