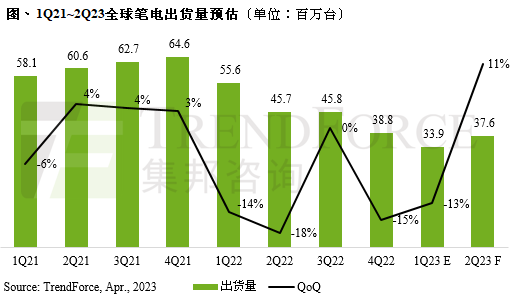

据TrendForce集邦咨询研究显示,2023年第一季全球笔电出货量约3,390万台,季减13%、年减39%,主要是经济疲软持续影响消费市场信心,拖累渠道笔电整机去化进度,也进一步促使品牌调降代工厂订单,以有效调节库存压力。第二季在笔电整机及零组件库存压力将会缓解的预期下,渠道回补需求可望逐月增强,同时带动第二季笔电出货量提升至3,763万台,季增11%,但仍较去年同期衰退18%。

商务市场承压,利基型产品需求渐增

受到市场需求疲弱拖累,企业营收不断萎缩,而美国联准会在本月再度宣布升息1码,基准利率升高至4.75%到5%区间,是2007年金融海啸前夕以来最高的利率。融资、借贷成本攀升至新高点的情形下,可见企业端严加控管财务支出,除了采购计划延宕,同时间也执行人力精简计划,恐进一步影响商务机种出货量。

另一方面,暌违三年后,今年5月底COMPUTEX又将再度登场,品牌计划推出搭载NVIDIA GeForce 40系列中阶、入门款机种.更为亲民的入手价格,TrendForce集邦咨询认为此举将扩大购置新显卡的消费群,需求也随之提升。同时,AI话题兴起,主打高效能的电竞、创作者机种亦备受瞩目,即便属于小众利基型产品,仍可望成为消费市场的激励因子。

即便下半年旺季促销活动仍将为市场带来正面影响,然而,疫后复苏迟滞,通胀影响消费级距扩大,企业缩减支出,恐将使得2023年全球笔电出货量进一步下修,年衰退率收敛至13%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至https://www.trendforce.cn/research/wv查阅,或洽询service@trendforce.cn

相关文章

相关报告