2月锂离子电池产业链继续消化库存,上游原材料价格延续跌势,据TrendForce集邦咨询研究显示,2月中国电池级碳酸锂和氢氧化锂市场均价月跌分别为9%和8%,其中电池级碳酸锂最低价格已跌至每吨人民币40万元以下。同时,钴产品如四氧化三钴、硫酸钴等原料已跌至低点,虽近期有小幅回升,但需求支撑仍显不足,下游厂商备货意愿偏谨慎。除此之外,2月其他锂电材料也在同步下跌,如人造石墨负极材料月跌8~14%,电解液月跌5~8%,磷酸铁锂前驱体材料月跌超过15%。

TrendForce集邦咨询表示,目前中国电动汽车市场增速有所放缓,经历1月市场销量下滑后,2月市场需求恢复缓慢,预计2月中国电动车市场销量月增约20%。由于终端市场需求恢复不及预期,动力电池产业链企业在持续降低库存的过程中,对原料的采购需求维持低库存采购策略,在上游供给能力提升而下游需求成长放缓的情况下,动力电池市场目前暂时处于供过于求状态。

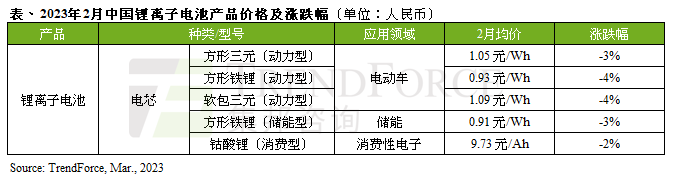

受益于上游材料价格的持续下滑,2月锂离子电池电芯价格进一步下调。具体来看,车用方形三元电芯和铁锂电芯均价月跌约3%-4%,软包型三元动力电芯均价月跌约4%;储能电芯方面,2月磷酸铁锂储能电芯市场均价月跌3%,约为0.91人民币/Wh;消费电池电芯方面,目前市场需求表现依旧不佳,终端市场持续低迷,钴酸锂电芯2月均价9.7人民币/Ah,月跌2%。

TrendForce集邦咨询表示,近期中国动力电池龙头宁德时代(CATL)正在向下游客户推行「锂矿返利」计划以实现电池降价,推出碳酸锂以20万人民币/吨进行优惠结算,而目前碳酸锂均价仍逾37万人民币/吨。与此同时,中国其他电池厂商也在跟进电池降价计划,采取包括要求上游供货商配合降价等措施。TrendForce集邦咨询认为,目前终端市场需求恢复仍较为缓慢,随着动力电池成本的下降,预计3月份动力电池价格将进一步下滑。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下新能源研究处相关报告与产业数据,请至https://www.trendforce.cn/research/et查阅,或洽询service@trendforce.cn

相关文章

相关报告