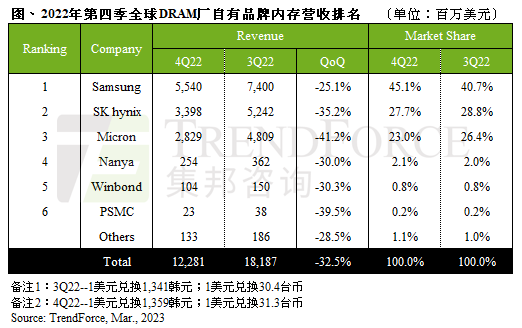

TrendForce集邦咨询研究显示,2022年第四季DRAM产业营收122.8亿美元,环比下降32.5%,跌幅甚至超越第三季的28.9%,已逼近2008年底金融海啸时的单季36%跌幅,主要下跌原因是受DRAM产品平均销售单价(ASP)下跌影响。由于去年第三季起客户拉货急冻,DRAM供应商的库存快速堆积,因此为抢占第四季的出货市占率,供应商议价态度更为积极,其中又以Server DRAM跌幅最剧,2022年第四季DDR4价格环比下降23~28%;DDR5价格环比下降扩大至30~35%。

营收方面,三星(Samsung)、SK海力士(SK Hynix)、美光(Micron)营收均明显下滑,在第四季的价格战中,三星让价态度最为积极,因此在需求衰退之际,出货不减反增,尽管营收金额来到55.4亿美元,环比下降25.1%,衰退幅度是三大原厂中最低。SK海力士营收34.0亿美元,环比下降35.2%,由于适逢2022年财报年底,韩厂积极加大出货力道,但因产品价格跌幅剧烈,使得营收面临衰退。美光28.3亿美元,季跌41.2%,因财报区间早于其他供应商,出货量跌幅较大,故营收衰减幅度为众原厂之中最剧。受营收剧跌影响,各原厂去年第四季营业利益率快速下跌,预期2023年第一季将由正转负。

产能规划方面,三星Line15因优化旧制程产线,投片小幅下滑,产能扩张重心集中在新完工的P3L,今年第一季已开始小量试产,是支撑今年总投片量扩增的主力。SK海力士在去年第四季宣布减产,今年第一季稼动率为92%,预期第二季会进一步下滑至82%,位于韩国的M16产线为先进制程,故维持原先小幅增产计划。美光于日本与台湾地区同步减产,产能稼动率为84%,2023全年将维持相同水位,新制程1beta nm已于美光日本厂量产,台湾地区厂将于今年中开始投片,下半年量产。

台厂方面,南亚科(Nanya)出货仅小幅下滑,但受到合约价下跌影响,2022年第四季营收衰退达30%,主流制程停留在20nm,1Anm产出贡献少,营业利益率来到-19%,并于去年第四季起开始减产,稼动率约为70%。力积电(PSMC)营收计算主要为其自身生产之标准型DRAM产品而不包含DRAM代工业务,DRAM营收衰退约39.5%,Consumer DRAM客户仍在库存去化阶段,买气尚未回温,但若加计代工营收则衰退27.4%。华邦(Winbond),其KGD(良裸晶粒)出货占比高,2022下半年面临客户库存调节,出货持续下滑,第四季营收衰退为30.3%,目前华邦台中Fab6厂稼动率约为50%,而高雄KH厂已开始小量试产,制程为25Snm,20nm亦同步开发,预计年中开始投产。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询service@trendforce.cn