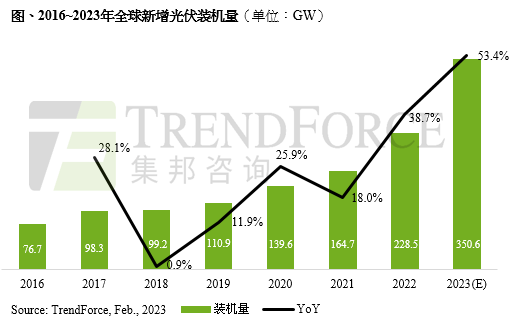

2021~2022年疫情持续冲击光伏供应链,硅料供不应求导致光伏组件价格水位较高,装机需求递延至2023年。随着硅料新增产能产量的大规模释放,产业链各环节价格回归正常水位,TrendForce集邦咨询预估2023年全球光伏装机需求将大幅提升,新增装机需求可达351GW,年增53.4%。但仍需关注全球经济增速放缓、高通胀等各种问题,或将导致装机需求不如预期。

TrendForce集邦咨询研究显示,2023年光伏装机需求量由高至低依序为亚太、欧洲、美洲及中东非地区。亚太地区2023年新增装机需求预估202.5GW,年增55.4%。其中,中国、马来西亚、菲律宾等市场受政策推动装机增速较快,上述地区装机量年增均可达40%以上;日本、澳大利亚、韩国等成熟市场装机成长则趋于平稳。

欧洲方面,TrendForce集邦咨询预估2023年光伏装机量约68.6GW,年增39.7%,主要装机需求来自德国、荷兰、西班牙。由于电价持续高昂,各国针对光伏提供补贴或退税等政策支持,加上光伏组件价格回落,使2023年欧洲用户光伏装机量成长。此外,随着欧盟放宽对光伏装机的许可及审批时间,以及光伏组件价格下降等情况,预计2023~2024年欧洲地面电站项目的建置数量可望因此回归成长。

美洲方面,预估2023年新增光伏装机量约64.6GW,年增65.2%。装机需求高度集中,美国、巴西、智利等地;哥伦比亚、加拿大2023年亦将迎来并网高峰期。 之前受美国UFLPA 法案以及对东南亚光伏产能实施反规避调查导致光伏组件运输延迟等影响,对成本相对敏感的地面电站项目装机放缓,2023年此情况将有所缓解;IRA法案刺激下美国光伏储备项目充足,装机需求有望实现翻倍增长。巴西分布式政策将继续推动分布式项目(Distributed PV;如户用及工商业等屋顶光伏系统)蓬勃发展,而集中式项目(Centralized PV;如大型地面电站)则将在巴西政府进一步开放时,有望再次迎来高速增长。

中东非方面,光伏市场呈现稳步增长,预计新增光伏装机量达14.9GW,年增约49.5%。中东非地区的装机增量高度依赖招标项目,大型光伏地面电站项目主导市场需求,阿联酋、沙特阿拉伯、南非和以色列为主要增量地区。该地区光照资源丰富,目前待建、在建的招标项目容量已超过9GW,加上政策利好,发展空间巨大,预计未来招标项目将迎来持续增长。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下新能源研究处相关报告与产业数据,请至https://www.trendforce.cn/research/et查阅,或洽询service@trendforce.cn

相关文章

相关报告