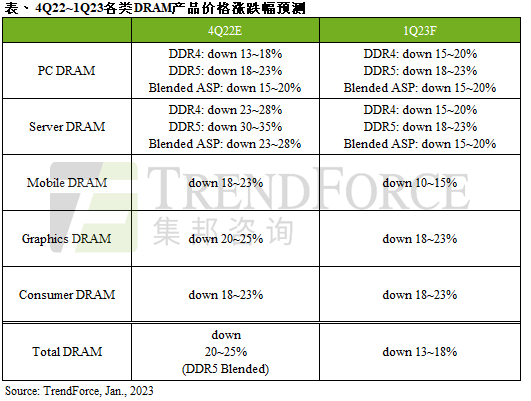

据TrendForce集邦咨询研究显示,由于消费需求疲弱,存储器卖方库存压力持续,仅三星(Samsung)在竞价策略下库存略降。为避免DRAM产品再大幅跌价,诸如美光(Micron)等多家供应商已开始积极减产,预估2023年第一季DRAM价格跌幅可因此收敛至13~18%,但仍不见下行周期的终点。其中,PC及Server DRAM跌幅仍是近两成左右;Mobile DRAM在获利空间最为压缩的现况下,是跌幅收敛较明显的品项。

PC DRAM方面,由于笔电市场需求买气不足,PC OEM已连续两季降低PC DRAM采购量,目前PC DRAM库存约9~13周,但第一季属传统淡季,库存去化仍具高难度。与此同时,美光已开始针对PC DRAM小幅减产,SK海力士(SK Hynix)短期将跟进,第一季整体PC DRAM位元产出量可望因此下降,但仍是明显供过于求状态。而三大DRAM供应商也针对DDR5积极降价,第一季市场渗透率有机会逼近两成,预估DDR5价格跌幅约18~23%、DDR4约15~20%,整体PC DRAM第一季价格季跌幅约15~20%。

Server DRAM方面,受淡季效应、长短料调节与总体经济疲弱影响,服务器需求下降,北美云端服务供应商也开始降低服务器采购量及建设速度。然而,原厂Server DRAM的生产比重仍持续提升,2023年第一季库存压力难以减轻。即便部分供应商开始减产,仍无法有效收敛价格跌幅,预估DDR5第一季价格跌幅约18~23%,略高于DDR4,但DDR5第一季导入率仅约10%,故Server DRAM价格下跌幅度主要还是由DDR4决定,预估跌幅约15~20%。

Mobile DRAM方面,智能手机品牌的Mobile DRAM库存历经约六个季度的去化,已到达平均5~7周较健康水位,但销售市场低迷,各智能手机品牌持续调降2023全年销售目标,对于Mobile DRAM库存去化有一定难度。供应商计划放缓报价跌幅,主要是减产已确立且会持续扩大。再者,相较其他DRAM产品类别,Mobile DRAM获利最低,在需求低迷已是市场共识的情况下,降价抢市的策略效益低,故第一季Mobile DRAM价格季跌将会收敛至10~15%。

Graphics DRAM方面,搭载新款GPU的显卡及相关笔电机种将陆续出货,但消费性终端疲弱,加上先前冗长的库存去化过程,造成采购端对Graphics DRAM的拉货策略仍然保守。由于2022年第四季需求并未赶上供给增加的速度,使得原厂Graphics DRAM库存持续堆栈。此外,2023年需求主流将由GDDR6 8Gb大幅转为GDDR6 16Gb,在可承接的需求有限的情况下,预估GDDR6 8Gb的跌价程度波动将较大,整体Graphics DRAM第一季价格季跌约18~23%,但若削价竞争持续恐加深跌势。

Consumer DRAM方面,考量终端买气仍低迷、Consumer DRAM价格还处于下行周期,买方并未开始积极备货,加上原先相对稳定的网通订单在2023年第一季逐渐松动,导致整体Consumer DRAM出货将衰退。即便美光自2022年11月开始减产,但原厂库存水位仍屡创新高,除了需要更长的时间去化,同时必须仰赖更大规模的减产幅度,由于整体Consumer DRAM市场仍是供过于求,预估2023年第一季价格将下跌18~23%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询service@trendforce.cn