根據TrendForce集邦咨询研究顯示,受惠于消费性快充产品需求快速上升,如手机品牌小米(Xiaomi)、OPPO、Vivo自2018年起率先推出快速充电头,凭借高散热效能与体积小的产品优势获得消费者青睐,截至目前笔电厂商也有意跟进,使GaN功率市场成为第三代半导体产业中产值上升最快速的类别,预估2021年营收将达8,300万美元,年增率高达73%。

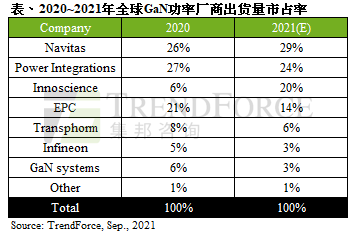

厂商方面,纳微半导体(Navitas)将以29%的出货量市占率超越Power Integrations(PI),拿下今年全球GaN功率市场第一名。凭借其特色GaN Fast power ICs设计方案和良好供应链合作关系,进而成为消费市场GaN功率芯片第一大供应商,目前已与全球顶级手机OEM厂商及PC设备制造商展开合作,包括戴尔、联想、LG、小米、OPPO等。2021年其快充IC订单持续增加,此前在台积电(TSMC)Fab2的6英寸投片,下半年将转进至8英寸厂,以缓解产能紧缺问题;三安集成(San’an)也是其意向代工厂。另外,对于其他GaN应用市场,数据中心也可能成为纳微半导体的优先切入点,预计2022年会投入相应产品。

Power Integrations(PI)作为老牌电源芯片厂商,在GaN功率市场长期作为绝对主导地位,今年PI推出了基于PowiGaN™技术的新一代InnoSwitch™4-CZ系列芯片,搭载至Anker 65W快充等产品,取得市场一致好评。另外,近期发布的首款集成AC-DC控制器和USB PD协定控制的单晶片产品,或成为推升PI今年营收成长的又一大关键动能,预估将以24%出货量市占率位居全球第二。

中国业者英诺赛科出货量市占率居全球第三

值得一提的是,中国厂商英诺赛科(Innoscience)今年出货量市占率一举攀升至20%,跃升为全球第三,主要受惠于其高、低压GaN产品出货量大幅增长,其中,快充产品更首次进入一线笔电厂商供应链。与此同时,苏州8英寸晶圆厂已步入量产阶段,IDM模式优势将在GaN产业高速发展中逐步显现。目前英诺赛科正积极拓展其他领域应用例如Lidar、车载充电机(OBC)、LED电源等,丰富的产品组合将有望助其进一步扩大明年市占。

根据TrendForce集邦咨询调查,2020年中国约有25笔第三代半导体投资扩产项目(不含GaN光电),总投资额超过人民币700亿元,年增180%。其中,产业链最核心的SiC衬底材料,目前中国商业化产品仍以4英寸为主,且正往6英寸迈进,与国际先进水平差距不断缩小,然单晶质量差距仍然明显,高性能衬底自给率较低。据TrendForce集邦咨询统计,截至2021上半年,中国已有约7条硅基氮化镓晶圆制造产线,另有至少4条GaN功率产线正在建设中;而SiC晶圆制造方面(包括中试线)至少已有14条6英寸的产线。

12月7日,TrendForce集邦咨询将举办“2022化合物半导体新应用前瞻分析会”,届时,化合物半导体资深分析师及行业专家将与您一起交流产业相关应用与难题,分享独到见解与最新的解决方案。会议报名入口:https://mseminar.trendforce.cn/CompoundSEMI/SZ2021/GB/Register/。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询业务何凤玲女士linnahe@trendforce.cn 、王春胜先生perrywang@trendforce.cn。