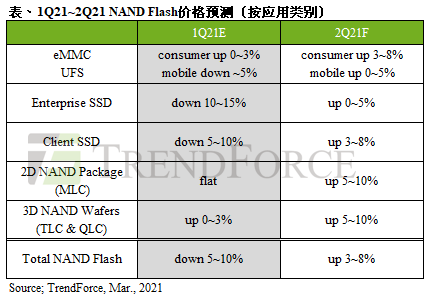

根据TrendForce集邦咨询调查,第二季NAND Flash供应端在三星(Samsung)、长江存储(YMTC)、SK海力士(SK Hynix)与英特尔(Intel)的带领下,仍维持积极的扩张态势,预估位元产出季增长可达近10%;需求端则是受惠自第一季以来持续有PC OEM、中国手机品牌厂的订单支撑,以及自第二季起资料中心客户将恢复采购动能的支撑。然而,目前NAND Flash控制器供给吃紧的问题仍存,进而刺激买方积极备货。预期第二季NAND Flash价格将自第一季小幅下跌5~10%,转为上涨3~8%。而目前三星位于美国德州奥斯汀的工厂尚未完全复工,对接下来的控制器供给产生更大隐忧,将使得三星在client SSD的供货能力进一步受限。因此,不排除合约价上涨幅度有超过目前预测的可能。

受三星德州厂延迟复工影响,client SSD、enterprise SSD同步上涨

以clients SSD来说,受疫情所带动的宅经济需求持续发酵,预期下半年笔电需求仍然强劲,PC OEM品牌厂也为了满足生产需求而提高备货数量。而受惠于订单需求强劲的支撑,供给端也可望将库存维持在健康水位。然而,NAND Flash控制器供给不足状况仍存在,加上受到三星德州厂断电停工事件影响,造成部份订单无法在第二季完成交货,使成品供给更加吃紧,预估第二季client SSD价格将因此上涨3~8%。

以enterprise SSD来说,第二季需求将开始自谷底反弹,主因是资料中心历经库存调整后,第二季采购动能将回升,加上政府、医疗、金融机构信息设备等需求陆续浮现,此外,还有中国电信业者标案,以及全球中小型企业开始增加信息设备订单的助力。供给端库存水位也因持续受惠于笔电与智能手机强劲需求而获改善,降价求售压力已不复见,合约价也将随着整体市场需求上升而回稳,预估第二季enterprise SSD价格将上涨0~5%。

Chromebook需求为eMMC报价支撑要角,UFS涨幅最为收敛

以eMMC来说,上半年大致表现出淡季不淡的态势,其中第二季Chromebook强劲的需求更是支撑该产品报价的重点之一。此外,同样受到NAND Flash控制器缺货影响,买方如消费性电子厂商为提升库存而加大采购力道,整体订单需求逐渐增温。然而,控制器元器件因上游晶圆代工产能满载致使缺货问题仍在,加上供应商仅采用2D或最高64层的产品,用于32GB以下容量的eMMC产品,由于这些较旧世代的产能早已开始转进3D NAND或直接减产,因此供需差距较为稳定,价格长期下跌已不易见。整体而言,短期内受限于控制器IC缺货,成品端仍供不应求,预计第二季eMMC将再度上涨3~8%。

以UFS来说,自2020年第四季以来受惠于OPPO、Vivo与小米(Xiaomi)等品牌积极备货,以及新荣耀(New Honor)品牌的分割,使主要应用于智能手机的UFS产品至今年第二季需求仍相当强劲。此外,同样受控制器元器件或NAND Flash可能会缺货的影响,买方也积极提升库存水位,进而推升整体需求。供应商方面,库存水位也因手机品牌先前大幅备货而有明显下降,尽管目前中国手机品牌商虽未继续上调需求量,但表现仍属强劲,加上普遍预期资料中心的拉货动能将于第二季启动,故供应商将维持积极报价。不过,因智能手机客户的耗用量大,各供应商在价格上不易有大幅度调整。因此,预估价格涨幅仍较其他产品收敛,维持在0~5%。

毛利较低将减少市场供给,估NAND Flash wafer将涨5~10%

以NAND Flash wafer来说,目前并未观察到终端零售的SSD、记忆卡以及随身碟等产品在销售表现上具明显起色,而现下NAND Flash原厂又因控制器IC供给不足而使交货不如预期,模组厂可因此获得更多来自OEM的询单,推升其未来一至两季的NAND Flash wafer需求,但最终整体采购动能仍视控制器的供给是否舒缓所定。供给方面,首先,受惠于2020年第四季起智能手机客户的备货动能,各供应商库存水位健康;其次,笔电需求持续上升,以及预期资料中心需求将于第二季复苏,故供应商决定减少供给毛利较低的NAND Flash wafer市场。整体而言,在主流产品需求强劲的影响下,预计NAND Flash wafer产品合约价格将再次上涨5~10%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询业务何凤玲女士linnahe@trendforce.cn。