根据集邦咨询半导体研究中心(DRAMeXchange)最新调查显示,服务器内存市场受到库存压力与淡季效应的影响,需求面持续低迷,且在全球贸易不稳定的心理预期下,2019年上半年市场需求将更趋保守。2019年第一季服务器内存的合约价将从原先预估的较前一季下跌15%,扩大至两成以上。

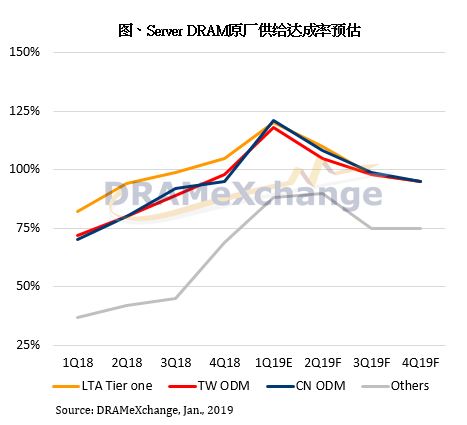

对此,DRAMeXchange资深分析师刘家豪表示,其主要原因仍出在服务器内存库存难以去化。若以原厂供给达成率(Supplier Fulfilment Rate)来看,平均需求满足度已从去年第四季的90%,来到今年第一季的120%,整体市况供大于求。现阶段北美资料中心客户的库存水位普遍落在5至6周以上,而传统品牌厂约维持在4周左右。以过往产线配置分析,库存明显高出一倍以上。

从需求面来看,服务器产业在历经过去两年强劲的备货动能后,新平台服务器需求已获得满足,零组件库存也已备齐,同时在2019年总体经济不乐观与贸易不稳定等因素的影响下,无论是资料中心业者与品牌厂,对于上半年需求皆趋于保守。未来几个季度,在内存价格预期将持续走跌的氛围下,拉货动能将更加疲弱。

为了避免供需问题持续恶化,今年DRAM原厂普遍没有积极的扩产计划,同时也在服务器内存的制程进展与高容量芯片的转产计划上放缓脚步,以抑止过剩的供给。

其次,供给方为了加速去化库存,从2018年第四季开始普遍以“月”的方式议定合约价。这显示出在产能增加与销售压力升高的情况下,以量议价的模式已打破传统原厂强势的季度锁定合约(Quarterly Lock-in Deal),小批量与低价格的趋势越来越明显,这也意味着合约价将持续下探。

DRAMeXchange预期,第二季后服务器需求(如中国资料中心与全球品牌厂出货)会陆续回温,若库存去化得宜,第三与第四季价格跌幅可望收敛,但预估全年价格跌幅仍将接近五成。

相关文章

相关报告