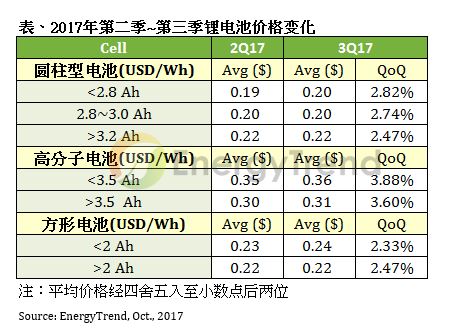

根据集邦咨询新能源研究中心(EnergyTrend)最新锂电池报价,2017年第三季钴金属价格虽然续创近年新高,但电池芯价格在第二季大幅调涨后,第三季已进入缓涨阶段,预计第四季涨价空间会更为压缩。圆柱型电池受到钴材料成本的影响较小,第三季价格涨势也开始趋缓;高分子电池价格涨势同样放缓,但反应材料成本,涨幅在三种电池芯当中仍较高,平均在3%以上;方形电池因为采用的材料与圆柱型类似(NMC),第三季涨幅也与圆柱电池芯一样在2%上下。

笔电品牌追求最佳能量表现,推升高分子电池需求

观察IT电池需求端,在笔电品牌方面,EnergyTrend资深研究经理吕理舜指出,薄型笔电依然是市场主力,但是单价略高,所以传统笔电替换速度缓慢,而商用机种导入已十分快速,带动包括HP、Dell的市场需求维持强劲。部分品牌为了追求最佳的能量表现,改采高分子电池,预估高分子电池需求会更加旺盛。同时,笔电品牌也将笔电电池密度表现提升至与手机电池规格相当。

吕理舜进一步分析,越来越多的手机电池供货商将逐步往笔电应用发展,除了可提升技术与电池使用量外,也可摆脱手机价格竞争的情况。随着2018上半年,包括比亚迪在内等中国电池供货商进入笔电市场,将有助于缓解高分子电池吃紧的局面。整体而言,EnergyTrend预估2017下半年笔电电池平均用量将持平。平板电脑方面,由于品牌备货量显著下滑,第三季仅为36.2M/m(YoY为-8%),将影响市场对单颗高分子电池的需求。

电池芯厂商导入谨慎,手机高能量密度电池供需吃紧

至于手机高分子电池的市场总需求,第三季整体用量从67%成长至70%,也显示出一体式电池的设计在各地区都已成为主流,目前的关键在于供给端能否配合手机品牌为提升电池容量,持续拥抱高能量密度电池(>730Wh/kg)的趋势。然而自从三星手机安全事件发生后,各电池芯供货商对于高能量密度的导入逐步谨慎,连带限制供给量,因此,供给端能否提升能量密度,将是纾解手机电池供需吃紧的关键。

相关文章

相关报告