根据TrendForce集邦咨询最新「2022全球车用 LED 产品趋势与区域市场分析」报告指出,尽管2022年车市需求受俄乌冲突及疫情反扑冲击而有所下滑,但随着LED头灯渗透率提升,加上智能头灯、标识灯(Logo Lamp)、智能氛围灯等先进技术的发展,仍支撑2022年车用照明市场需求。同时,受到塑料成本飙升的影响,车灯产品价格有机会持平甚或调涨,故TrendForce集邦咨询预估,2022年全球车用照明市场产值有望达326.8亿美元,年增4%,而前五大国际车灯厂商分别为Koito、Valeo、Marelli Automotive Lighting、Hella、Stanley,其2021年合计市占率已达65%。

不论是传统车厂或电动车厂近年积极提升LED头灯渗透率,透过提升产品差异化藉以稳固并提升市占率,据TrendForce集邦咨询调查,2021年全球LED头灯渗透率于乘用车已达60%,其中电动车的LED头灯渗透率更高达90%,预计2022年将分别提升至72%与92%。

从技术面来看,智能头灯中的自适应性头灯(ADB Headlights)技术众多,现阶段以矩阵式(Matrix LED)搭配12~100颗LED做为主流设计,透过单独控制的高性能LED,扩大驾驶者夜间视野,可有效增加驾驶者对前方障碍物的反应时间,实现更好的道路照明。同时,无眩光远光灯(Glare- Free High Beam)也减少前车、对向来车和行人因车灯照射所引发的不适感。

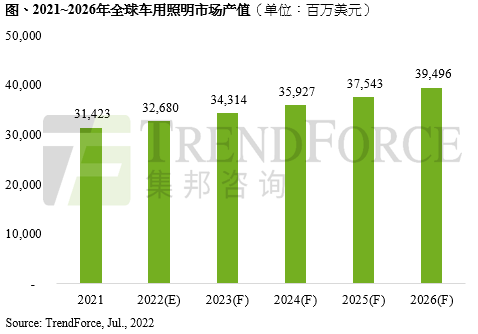

自适应性头灯市场渗透率于2022 年仅为3.2%,随着各国对于自适应性头灯法规渐趋于完善,Micro LED 像素数组(Micro LED Pixel Array)导入自适应性头灯,能精准进行独立数字控制的像素将大幅提升至10,000~30,000颗像素点,当LED像素点越多,愈能弹性调整照射区域,以增加行车安全,并以此满足各区域市场法规的需求,有助于车灯厂商减少不同区域市场在头灯的开发、生产和物流上所需的成本。预期于2026年自适应性头灯市场渗透率将有机会达到13.2%,进而带动2026年整体车用照明市场产值达到394.96亿美元,2021~2026 年复合成长率为4.7%。

此外,观察2021~2022年重大的合并与收购案件,如Faurecia 收购 Hella合并成立Forvia;Plastic Omnium 收购AMLS(艾迈斯欧司朗汽车照明系统;Automotive Lighting Systems GmbH)以及VLS业务;皆有助于Forvia 与 Plastic Omnium整合车内照明、机构件、车内显示与感测组件以因应先进驾驶辅助系统、自动驾驶发展趋势。长期来看,车用照明趋势将朝向个性化(Personalization)、沟通显示(Communication Display)与驾驶辅助(Driver Assistance)发展。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下光电研究处相关报告与产业数据,请至https://www.trendforce.cn/research/led查阅,或洽询service@trendforce.cn

相关文章

相关报告