根据TrendForce集邦咨询显示器研究处表示,2020年第二季中上旬电视面板价格转跌,面板厂为了去化库存及减缓跌价压力,部分厂商透过调降稼动或将产能转移至生产需求热烈的IT面板。然而面对第二季下旬疫情放缓后的急单涌现,在面板厂一时无法完全满足品牌的需求下,推升电视面板价格反转向上。整体而言,上半年在产能挪移与疫情的影响下,电视面板出货量仅达12,905万片,年减8.4%。

TrendForce集邦咨询分析师陈巧慧指出,随着疫情于5月开始逐渐稳定,在各国陆续解封及美国政府发放补助之际,品牌厂趁势降价刺激买气,由于电视面板库存回补动能快速回升,使得第二季电视面板出货量达6,479万片,季成长微幅上升0.8%。

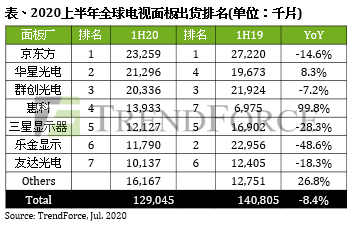

京东方拿下2020上半年出货榜首,华星、群创急起直追

京东方(BOE)为抢食三星显示器(SDC)退出LCD市场后释出的显示器订单,第二季开始调整Gen8.5产品比重配置,加上电视面板往大尺寸策略不变,即便电视面板生产量较以往来的收敛,然京东方凭借着庞大产能的优势,仍能维持在电视面板出货的榜首,出货量达2,326万片,年减14.6%。

华星光电(CSOT)为疫情期间最早复工的面板厂,第一季出货量也因此创新高;第二季出货量因扩大显示器面板及超大尺寸85寸电视生产比重而有所下修,但由于其T6产能今年已达满载,使上半年出货量仍较去年同期上升8.3%,达2,130万片,位居第二。群创光电(INX)虽在第一季受到后段模块因疫情严峻产能受阻,导致出货处于低潮,但第二季受惠于宅经济的需求激增带动中小尺寸需求畅旺,让上半年出货量达2,034万片,位居第三,年衰退则为7.2%。

产能持续爬升,惠科上半年出货年成长表现惊人

惠科(HKC)上半年出货量达1,393万片,年增幅度99.8%,居众面板厂之冠。除了滁州及绵阳厂Gen8.6持续放量带动产能提升外,跳脱以往专注生产小尺寸的思维,也是让其年成长表现突出的主要因素。

第三季面板价格看涨,预期面板厂财务表现将好转

TrendForce集邦咨询认为,第三季面板厂因量价齐扬,产能已恢复至满载,预估电视面板出货量有机会达6,780万片,季成长4.6%。然而,新厂产能爬坡速度因疫情影响放缓,加上IT面板需求持续畅旺,将排挤电视面板出货表现,第三季恐将出现6.3%的年衰退。然在电视面板供给收敛的同时,下游客户的备货需求却仍然相当强劲,因此预估第三季电视面板价格有机会出现跳跃式的涨幅。

相关文章

相关报告