集邦咨询光电研究中心(WitsView)最新研究表示,2019年电视面板供过于求导致价格重跌,面板厂原本寄望2020年透过增加监视器面板以消耗多余产能,其中又以三星显示器(SDC)的规划最为积极。然而,近期受到新冠肺炎疫情影响,市场普遍悲观看待终端景气,传出SDC已经通知客户将加速于今年底之前完全退出LCD市场,导致监视器面板市场恐面临洗牌。

集邦咨询分析师杨晴翔表示,SDC正处于由LCD转向QD-OLED电视面板的转型阵痛期,不过在曲面监视器仍保有技术优势,因此对于扩增曲面监视器市场的策略原本是信心满满。

SDC原先的监视器面板生产规划为:IPS面板于韩国7代线生产;VA曲面面板于韩国8.5代线生产,并计划今年下半年逐渐转往中国苏州的8.5代线,除了成本考量之外,中国市场对于曲面监视器的接受度一向高于欧美市场,因此若转往当地生产,在内销上将享有更多关税优惠。

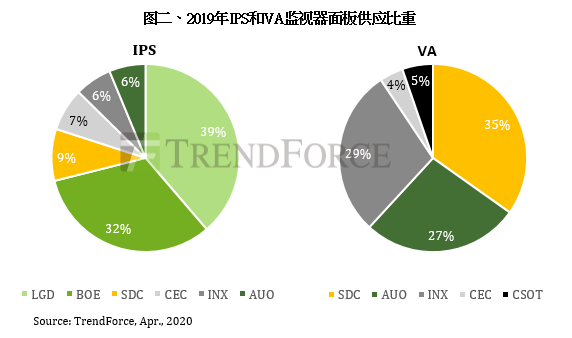

SDC早在2017年就关闭7代线(L7-1),改建成获利较佳的手机OLED面板生产线。而目前SDC在IPS监视器面板的市占率仅约9%,影响力十分有限,因此将另一条7代线(L7-2)关闭并转往生产手机OLED面板,以经营角度来看实属合理。

反观SDC在VA面板市占率达35%位居第一,曲面面板市占率更超过七成,1000R等高曲率面板技术与生产良率也仍是领头羊,在明后年QD-OLED监视器面板顺利衔接之前,要巩固现有的领导地位应不成问题,若现在决定提早放弃略显可惜。

以监视器面板整体供需来看,IPS面板供给不虞匮乏,除了两大主要供应商乐金显示(LGD)与京东方(BOE)之外,台厂也持续透过设备改造来增加产能,加上今年惠科(HKC)绵阳厂也将投入供应行列,SDC此时退出,反倒有助于整体供需趋于平衡。另一方面,SDC退出VA曲面面板生产后,将仅剩友达(AUO)与华星光电(CSOT)可以供应,市场可能面临供货紧缺,反而对于明年规划于长沙厂生产曲面VA面板的HKC来说是一大利多。

集邦咨询原先预期2020年的监视器面板市场会像2019年电视面板市场一样面临严重的供需失衡,原因在于面板供应商规划2020年监视器面板出货加总为170.1百万台,相较于2019年实际出货的143.8百万台,增幅高达18.3%。但如今SDC决议提早退出LCD市场,将有助舒缓市场供给过剩的压力。

相关文章

相关报告