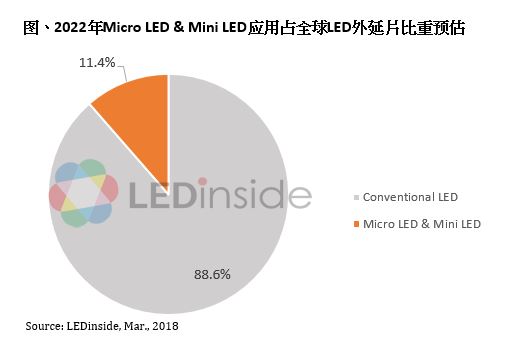

根据集邦咨询LED研究中心(LEDinside)最新报告,由于Micro LED与Mini LED的出现,LED在消费性电子的显示器上,从过去的背光逐渐转变成自发光的角色,每一颗LED都会变成像素点,将大幅提升LED外延片的使用数量。待相关产品商品化后,预估至2022年Micro LED & Mini LED应用将占整体LED外延片使用数量的11%,成为支撑需求的重要应用。

LEDinside研究协理储于超指出,2017年全球的四寸约当LED外延片使用量约为3,700万片,年增达30%。尽管OLED崛起会影响到手机与大尺寸面板的LED背光数量,但一般照明、车用照明等应用的外延片使用数量仍持续成长,再加上小间距显示屏应用快速成长,带动LED外延片使用数量大幅增加。

然而在中国LED厂商大幅扩产的情况下,未来整体产业的产能增长速度可能会远高于需求增长速度,因此未来仅能仰赖新型应用推升需求,特别是Micro LED与Mini LED的技术进展将扮演重要角色。

在LED整体市场产值方面,尽管受到中国厂商大幅扩产的影响,未来LED价格的跌幅可能扩大,但在一般照明及车用照明等应用领域的推升下,LED的渗透率持续攀高,加上Micro LED与Mini LED新型应用出现,预估全球LED产值将从2017年的171.6亿美元成长至2022年的255亿美元,2017至2022年CAGR达7%。

Micro LED & Mini LED全球厂商布局状况

Micro LED因具有高分辨率、高亮度、省电及反应速度快等特性,被视为新一代显示技术,吸引全球大厂如苹果、三星、LG、Sony、Facebook、Google等抢进。中国厂商则有三安光电、华灿光电、乾照光电、利亚德,以及兆驰股份等。

在Micro LED研发上,工研院正建立一条 Micro LED试产线,最快2018年第3季就将有产品可以交给VR厂商。其他重要企业如晶电、友达、群创、镎创、聚积等大厂也都积极投入相关技术的开发。

由于目前Micro LED仍面临一定的技术瓶颈,被视为过渡性产品的Mini LED同样受到厂商青睐,芯片厂有晶电、隆达、三安、华灿等;封装厂有亿光、荣创、宏齐、首尔半导体等;IC设计厂有聚积、瑞鼎、和莲光电等;面板厂有友达、群创;显示屏厂商则包括利亚德等。

相关文章

相关报告